时光如溪,潺潺流过2025年的盛夏。站在年中分水岭回望,这段氨基酸市场的“山川行旅”已泼墨出新的画卷。2025年以来,98赖氨酸与苏氨酸价格自高位急转直下,但苏氨酸触底后渐显回暖上涨,98赖氨酸却延续跌势至近五年低位,70赖氨酸虽波动频繁,但价格中枢整体上移,蛋氨酸经历两月沉寂后开启爬坡上涨模式,色氨酸与缬氨酸则上演“深V”反弹上涨,自底部强势回升。上半年氨基酸各品种走势分化的背后,是供需博弈还是格局重构?下半场的战局,又将如何演绎机遇与风险的交响?

一、赖氨酸出口格局重构 98赖及70赖价格分化

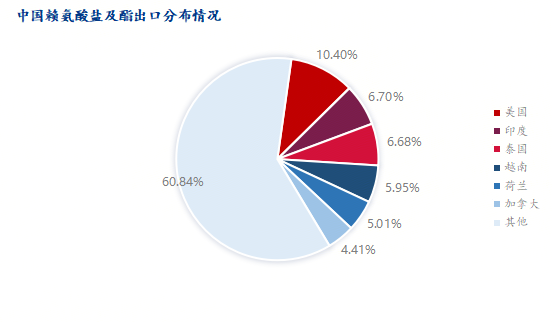

1.国际反倾销贸易壁垒凸显 98赖氨酸出口欧盟量大减

自2024年欧盟启动反倾销调查至2025年初裁落地,叠加美国持续加征关税,国际反倾销贸易壁垒日益凸显,全球赖氨酸贸易格局迎来深度调整,据海关数据显示,1-5月中国赖氨酸盐及酯出口总量43.96万吨,同比减3.10%,其中出口欧盟总量5.92万吨,同比减少51.25%,出口美国3.89万吨,同比增长11.1%,出口巴西1.1万吨,同比减少34%。反倾销及国际关税风波加剧背景下美国跃居2025年1-5月中国赖氨酸第一出口国,出口欧盟及巴西量大幅减少,出口美国及东南亚地区有所增加,1-5月整体出口量小幅下降。

2.原料上涨价格下行 赖氨酸利润缩减明显

据mysteel调研,截至2025年6月20日,赖氨酸产区理论成本及利润周均估算方面(未冲减玉米副产品),1-5月玉米原料价格持续上涨,且原料价格涨幅大于70赖氨酸产品价格涨幅,70赖氨酸理论周均行业利润逐步下滑,东北多数企业下跌至509元/吨,山东70赖氨酸理论利润缩减至57元/吨左右理论盈利,氨基酸产区玉米原料收购价上涨明显,98赖氨酸成本进一步提高,受98赖氨酸企业及市场价格从年初持续下跌拖累,98赖氨酸行业利润再度压缩,东北98赖氨酸理论利润缩减至352元/吨。山东地区企业赖氨酸周均利润缩减至-460元/吨,步入亏损区间。

3.供增需减下70赖及98赖氨酸价格走势分化

国内供应端来看,一季度98赖氨酸新增10万吨,国内2季度有效供应增加,且国内赖氨酸企业开机高位运行,多数接近满产生产,国外出口需求减弱明显下国内需求恢复程度始终不及预期,下游饲料企业库存多维持两月左右库存滚动补库,98赖氨酸价格持续下跌下购买力度不足,整体价格呈现跌势,上半年98赖氨酸均价9089.46元/吨,同比下降8.22%,环比下降17.27%,70赖氨酸受玉米原料价格持续上涨提振,但受制于98赖氨酸价格低位,替代压制下70赖氨酸价格整体承压上涨,上半年70赖氨酸均价5313元/吨,同比上涨0.91%。

二、苏氨酸价格先跌后涨 行业利润维持较好盈利

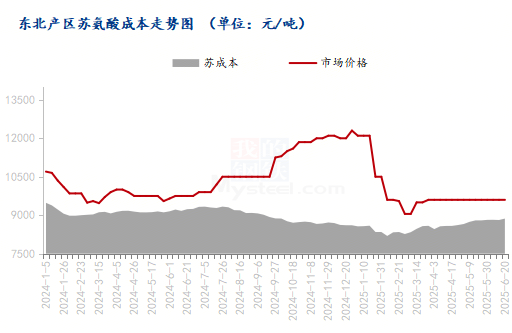

供应端苏氨酸暂无新增产能,前期转线至缬氨酸生产企业暂未复产苏氨酸,国内生产端开机率均高位生产,需求端1-5月苏氨酸出口总量30.63万吨,同比增0.37%,苏氨酸出口端维持正常水平,年初价格急转直下跌势下国内饲料企业库存逐渐增加,整体天数在40-60天内滚动为主,供需博弈下苏氨酸市场价格震荡调整,上半年苏氨酸年均价10319元/吨,同比上涨0.5%,环比下降9.6%,受价格下跌拖累行业利润逐步下滑,截至6月20日,东北产区周均理论利润(未冲减副产品)为732元/吨,但仍然维持较好盈利水平。

三、蛋氨酸企业集中检修 市场价格爬坡上涨

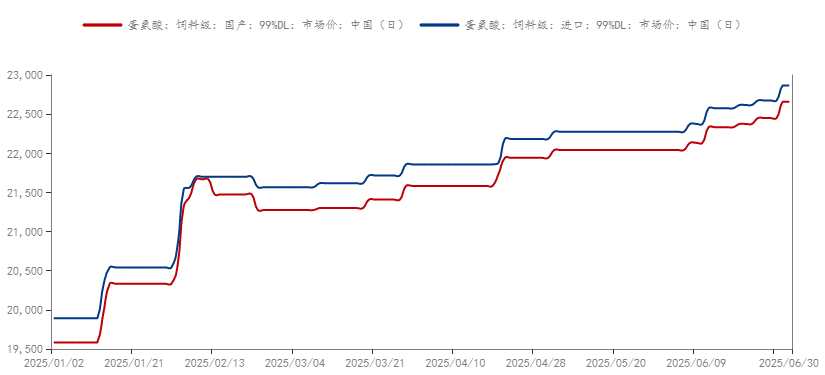

供应端蛋氨酸多数企业发布国内外工厂上半年检修计划,安迪苏(600299)4-5月已经完成检修,赢创、新和成(002001)、紫光在三季度均有检修计划,保持关注。据海关数据显示,2025年1-5月蛋氨酸出口总量132559.848吨,同比增6.56%,国内生产企业基本保持满产生产,在出口大增且企业未来存检修背景下,国内外中下游企业担忧未来供应偏紧,中下游企业询单量增加明显,饲料企业库存逐渐累库,市场价格上涨明显,上半年蛋氨酸均价21588.62元/吨,环比上涨5.3%,同比下降1.17%。

四、色氨酸及缬氨酸供应施压 市场价格“深V”反弹

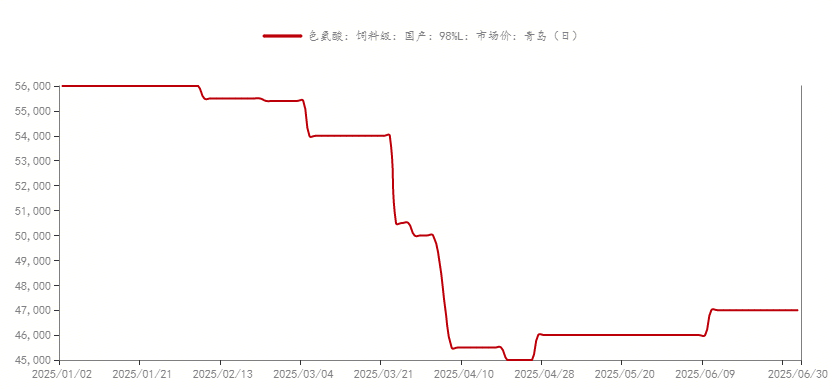

色氨酸生产端多数企业新产能投放,市场供应增量明显,且色氨酸2025年仍有较多新增产能计划,据海关数据统计,2025年1-5月印尼进口至中国总量13248吨,同比增加38.3%,国内色氨酸供应端进一步承压,市场价格下跌明显,随后企业发布色氨酸减产计划,市场价格逐步反弹上涨,上半年色氨酸均价50545元/吨,同比下降27.49%,环比下降10.94%。缬氨酸生产端上半年虽有企业停产,但供应端市场仍然呈现过剩,下游需求端暂无明显恢复,供强需弱下市场价格弱势下调,跌入底部后企业报价反弹上涨,市场价格跟随先跌后涨,上半年缬氨酸均价14445元/吨,同比下降4.56%,环比上涨8.00%。

五、原料玉米或先涨后跌 赖苏价格短期存支撑

2024/2025玉米产量下降,进口收紧,当年新增供应量下降,需求保持稳中有增,当年新增供应和需求之间缺口扩大。玉米产需有缺口,仍然需要其他替代产品补充,另外国家调控手段较多,后期主要关注国储拍卖和替代品的拍卖情况。随着余粮不断减少,当前市场供应占主导,后期发展政策是关键。7-9月份玉米原料价格预计震荡偏强运行,10-12月份新粮大量上市,玉米市场进入下一个年度,价格预计将出现季节性下跌。在此背景下,赖氨酸及苏氨酸存在成本端的支撑。

六、豆粕价格后市预计承压 制约小品种上涨空间

国内油厂维持高位开机水平,豆粕持续累库导致胀库停机现象增多,现货市场供应宽松格局进一步加剧,但低价优势仍吸引下游企业加大采购力度,现货成交表现尚可,下游饲料企业7月头寸已备货过半,且豆粕物理库存同样处于高位,终端养殖利润下滑,豆粕添加比例难有上调空间,预计进入7月份将以执行前期合同为主,同时逢低采购现货以进一步摊低原料成本。,下游饲料企业的豆粕库存几近饱和,短期需求缺乏明显的增量动能,综合来看,在供需宽松的基本面压力下,短期豆粕现货价格预计仍以承压运行为主,市场等待关键报告出炉提供方向指引。于色氨酸及缬氨酸而言,短期豆粕难以提振市场动能。

七、养殖产能迎来高位 利好饲用氨基酸消费

生猪方面,无论从能繁母猪还是新生仔猪数推算,2025年下半年生猪产能逐步增加,且二育存栏高位,预计7-8月份投入市场,且仔猪在上半年2-3月份成交活跃,因此三季度产能较为充足,四季度体重逐步增加,大猪存栏量增多,供应压力加大。蛋鸡方面,老鸡淘汰维持正常态势,未见大幅淘汰,按照此前鸡苗补栏数据推算,预计当前至2025年7月,产能仍将继续增加态势,预计行业产能或将上升至同期最高水平。肉鸡方面,9-10月份从父母代苗量推算出栏,预计存在一个出栏小高峰,养殖出栏增量下三季度亦维持产能过剩局面。整体而言,下游养殖供应过剩下,利好下半年饲用氨基酸消费。

八、展望下半年氨基酸市场:

1.70赖氨酸预计先强后弱 98赖氨酸寻反弹契机

从供需格局看,需重点关注梅花生物(600873)、山西凯赛、兴贸玉王等企业的投产进度。供应端下半年或面临压力,而需求端将迎来国内三季度传统饲料消费旺季。但出口市场受制于7月终裁的反倾销政策及美国持续的反倾销调查,仍存不确定性。原料端玉米价格三季度走强或对70赖氨酸形成成本支撑,预计价格将呈前强后弱走势;98赖氨酸价格已触及近五年底部,下行空间有限,需密切关注出口政策变化带来的反弹机会。

2.玉米小麦替代利好 苏氨酸预计偏强震荡

供应端需警惕缬氨酸企业转产带来的潜在增量,2025年行业暂无新增产能规划。需求端受益于饲料消费旺季及小麦-玉米替代趋势,特别是华北地区小麦替代比例持续攀升,对价格形成支撑。考虑到当前行业利润已处于较好水平,且市场价格处于中高位,预计下半年将维持偏强震荡格局,上行空间受限于出口形势及企业签单节奏。

3.下半年检修高峰来临 蛋氨酸价格预计偏强调整

下半年行业将迎来集中检修期,新和成、紫光及赢创等主要企业计划在7-8月进行20-50天的装置检修。叠加出口增长、进口缩减及饲料需求回暖等利好因素,短期价格具备上行动能。但需注意三季度液蛋新产能投放及2026年规划产能的压力,中长期看价格或将呈现先涨后稳的走势。

4.供应过剩及豆粕趋弱 制约色氨酸及缬氨酸上涨空间

当前两者面临相似的市场环境:一方面新增供应压力显著,另一方面豆粕价格走弱抑制替代需求。虽然消费旺季临近及企业挺价策略可能支撑价格高位盘整,但在供应过剩和豆粕替代效应的双重制约下,预计色氨酸将维持偏强震荡,缬氨酸则以稳中盘整为主。

资讯编辑:陈荣 021-26094319

资讯监督:朱喜安 021-26093675

资讯投诉:陈跃进 021-26093100

垒富优配提示:文章来自网络,不代表本站观点。